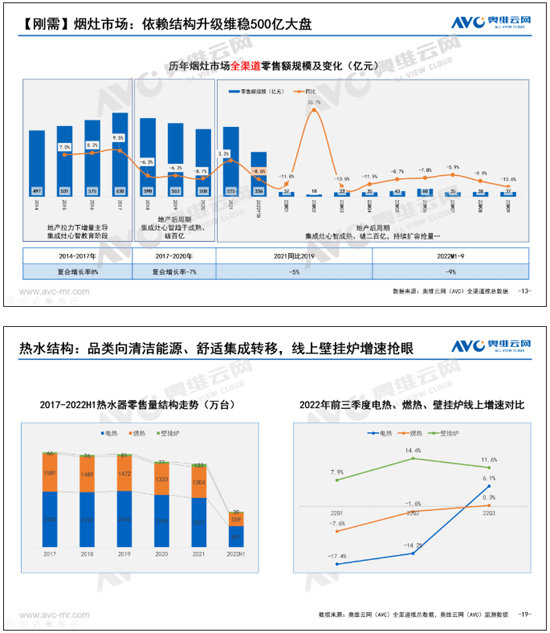

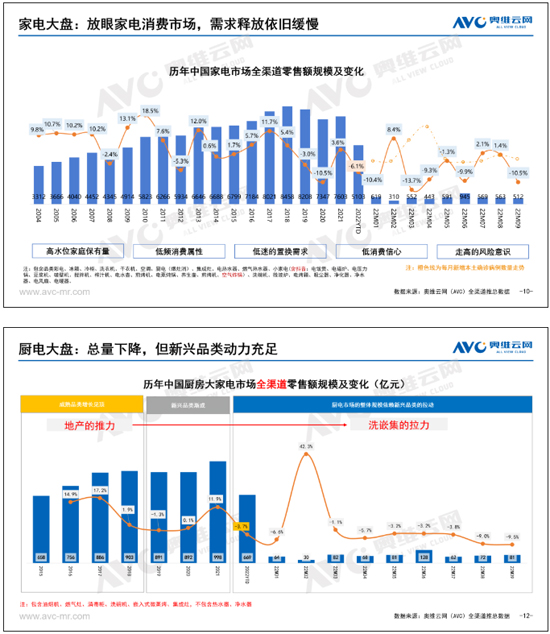

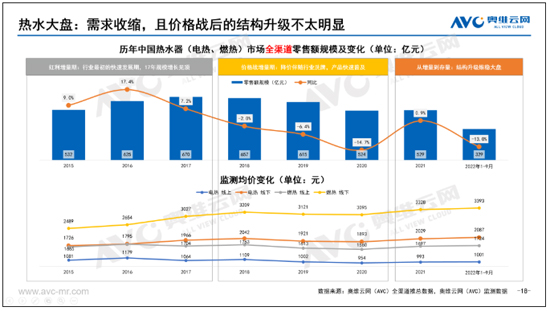

2022年前三季度的厨热市场,在经济触底的宏观环境下,面临房地产下滑、疫情反复爆发等外部压力,可谓直面“寒冬”。奥维云网(AVC)推总数据显示,2022年1-9月,厨电市场(油烟机、燃气灶、消毒柜、洗碗机、嵌入式、集成灶)全渠道零售额669亿元,同比下滑3.7%,热水器(电热、燃热)市场全渠道零售额329亿元,同比下滑13.0%。

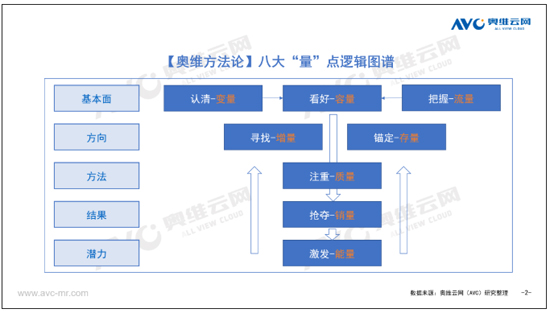

在压力之下,认清宏观环境的变量,守住行业的基本容量,成为厨热企业共渡寒冬的希望。基于此,我们将完全解构厨热市场当前的八大“量”点,助力企业把握不断变化的用户流量,在有限的容量里寻找更多的增量,同时锚定并激活庞大的存量市场,以提升经营质量为基准抢夺销量,激发企业甚至是整个厨热行业的潜在能量。

PART 1、认清-变量:不确定性中看未来发展

从宏观视角看三季度的厨热市场,仿佛存在诸多“变量”:消费者信心不足导致的市场需求严重疲软,房屋住宅的销售竣工同步下滑严重抑制了厨热市场的新增需求,疫情的爆发又对具有强安装属性的厨热市场造成了可见的不利。

PART 2、看好-容量:基本盘存在机会就存在

在宏观因素的压力之下,家电整体市场明显下滑,而厨热市场从前三季度的规模变化看,依然守住了基本盘。

在基本盘存在的情况下,目前看好的容量机会主要有三方面。

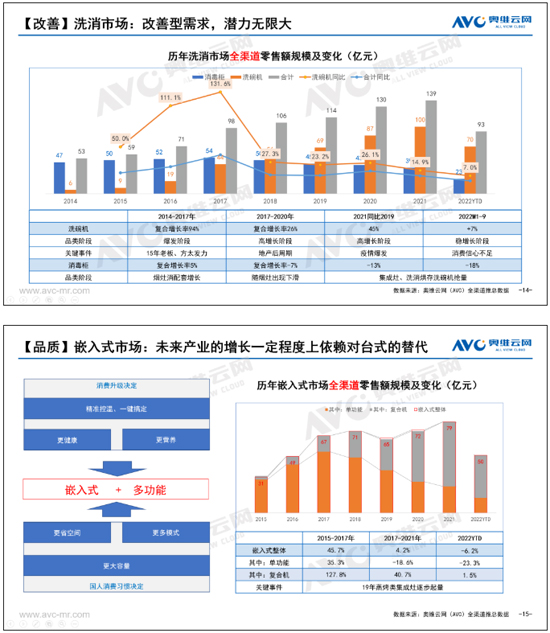

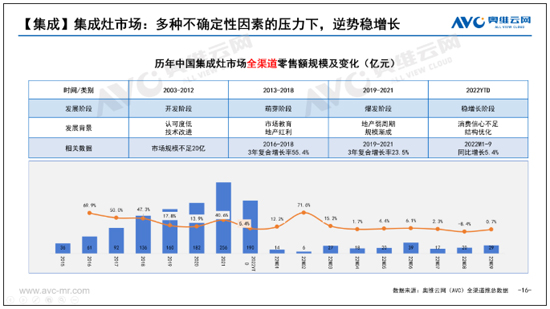

潜力容量由新兴品类拉动。前三季度,厨电市场的大盘明显好于整体家电市场,得益于集成灶、洗碗机、嵌入式微蒸烤等新兴品类的拉力十分显著。以集成灶为例,2022年1-9月集成灶市场在不确定因素下逆势稳步增长,并且结构优化趋势明显。

刚需容量依赖结构升级维稳。油烟机、热水器作为厨热市场压力更大的刚需产品,虽然有一定的规模下滑,但是结构升级带来了稳定的市场容量。油烟机超薄近吸、低噪产品增速均有优异的表现。热水器细分品类结构也有明显的变化,壁挂炉作为舒适改善型的产品,其线上规模增速领先于电热、燃热,成为更抢眼的细分赛道。

重点区域市场容量,将主要着眼于T2-T5低线市场的新兴品类。二三线存量房优势、小镇人群的消费能力优势,使得集成灶、洗碗机、嵌入式等新兴品类在T2-T5级市场获得更明显的增长。体验更好的新兴厨电,将会持续在低线市场盘活消费者的品质需求。

PART 3、锚定-存量:基本盘的正面较量

在社会步入以健康、共享、个性化为标志的第四消费时代时,厨热企业要面临的关键是明确产业的核心升级方向。从我国存量房数据看,有大量的老旧住宅将逐步进入厨房改造升级阶段,将厨电存量升级的思路铺开到厨房存量升级,将有希望激活庞大的厨热存量换新市场。2022年前三季度的厨热市场有以下几个重点升级方向。

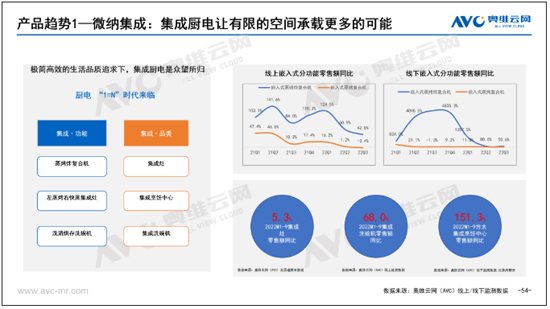

微纳集成。集成厨电让有限的空间承载更多可能,极大程度上提升了中式厨房的使用体验。这也是集成灶、嵌入式复合机近年来获得增长的重要原因。集成洗碗机更是成为了今年的大热门,2022年1-9月零售额同比增长了68%。

中式本土。在中国厨房,烹饪正演化为一种家庭活动和生活方式的一部分,国人的中式烹饪习惯也显著地映射到了厨电市场,具体表现为嵌入式微蒸烤的大容量(50L及以上)、洗碗机的大套数(12套及以上)、油烟机的大吸力(25m3/min及以上)零售额结构的大幅增长。

外观颜值。当前,厨电产品早已从单纯地满足使用功能发展成为一种美学的展现,最明显的趋势之一是极致的超薄机身。例如,油烟机的超薄低吸、热水器的扁桶外观的零售额增速在今年均有不错的表现。

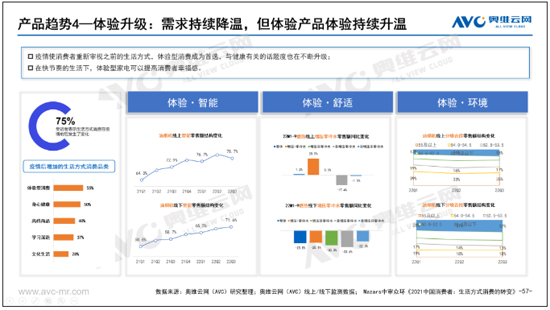

体验升级。疫情使消费者重新审视之前的生活方式,体验型消费成为首选,与健康有关的话题度也在不断升级。例如智能、低噪的油烟机,增压零冷水燃气热水器更受消费者的青睐。例如,2022年1-9月,燃热线上增压零冷水零售额同比增长28.5%,对非增压和非零冷水的产品市场形成明显的迭代趋势。

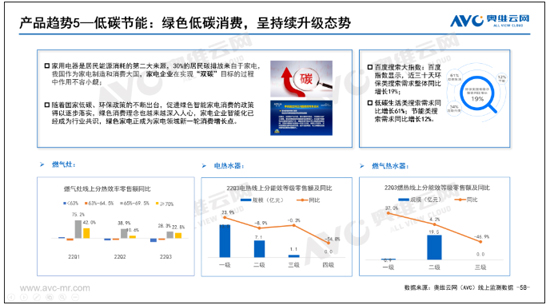

低碳节能。双碳政策提出已久,而今年,极端天气、欧洲气荒等热点话题又进一步带动了绿色家电的市场。燃气灶、电热水器、燃气热水器的能效结构也有明显的变化。

PART 4、激发-能量:企业做大做强的基础

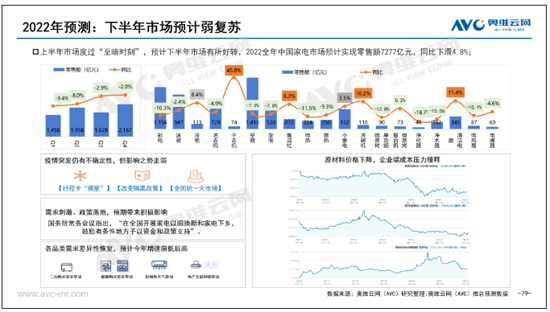

对于容量、存量、增量等的结构,最终将形成更大的潜在能量,在企业合力合为之下,我们预测2022年厨热市场将有所好转,呈现弱复苏。

【潮流家电网版权声明】:本网站注明转载的内容均来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。如果您发现网站上有侵犯您的知识产权的作品,欢迎提供相关证据,发送邮件至731801816@qq.com,我们会及时修改或删除。

未经正式授权严禁转载本文,侵权必究。