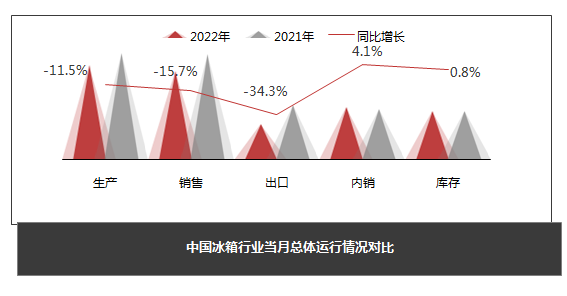

9月冰箱总产量为658.2万台,同比下降11.5%,环比上升4.5%;总销量为617.1万台,同比下降15.7%,环比上升0.7%;本月库存339.4万台,与上月相比上升13.8%,与去年同期相比增长0.8%。内外销来看,冰箱出口量为248.7万台,同比下降34.3%,环比下降5.8%;冰箱内销量368.4万台,同比增长4.1%,环比上升5.6%。

1-9月冰箱总产量为5699.2万台,同比下降10%;总销量为5764.9万台,同比下降10.4%;总出口量为2754.3万台,同比下降16.6%;总内销量为3010.6万条,同比下降3.9%。

9月冰箱产销基本延续前几月行业惯性、常态化走势,产销同比上年仍呈下滑趋势,但内销市场正逐步回温向好,本月产销量环比上月均有小幅增长。具体来看,生产端三季度钢材、铜价格分别下降31%和12%,企业生产获得了一定成本红利,再由于新冠疫情增加企业生产运行的不确定性,已有企业将“双十一”大促备货提前至9月,推动冰箱产量高于上月;但目前市场整体需求依然疲软,厂商对“十一黄金周”节日促销节点预期下调,另外部分企业生产受疫情影响临时停滞,9月份生产依然不及去年同期。从销售端看,受多重因素影响,9月内销出货量好于终端销售,同环比均出现增长,9月央行、银保监会、财政部等频放利好,房地产行业迎来一定复苏,行业内“绿色智能下乡”、“以旧换新”补贴政策还在持续落地,再加上提前备货,虽未能带动内销市场快大幅增长,但多重利好因素影响下国内销售高于上年同期。9月份海外需求持续震荡,欧美地区冰箱销售在经历疫情居家红利后转为震荡衰退,冰箱出口量大幅下降,9月同比增速下降至本年度来最低点。9月份由于美联储激进加息,美国按揭贷款利率飙升,房地产市场非常低迷,冰箱等家电需求遭受严重打击,而前期库存还未消耗,美国冰箱需求量订单急转直下;另外欧元区通胀率继续保持高位,高通胀对可选消费品的挤出效应持续发酵。

【潮流家电网版权声明】:本网站注明转载的内容均来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。如果您发现网站上有侵犯您的知识产权的作品,欢迎提供相关证据,发送邮件至731801816@qq.com,我们会及时修改或删除。

未经正式授权严禁转载本文,侵权必究。