��������û���뵽�����鵽�˵����꣬�������ҵ������г�������Ӱ���Ȼ��ô��ͬʱ���ӷ��ز��������ԡ�����������ָ���½�������������Ҫָ�꼸��ȫ�����䣬�г�����ʧ�ܡ�

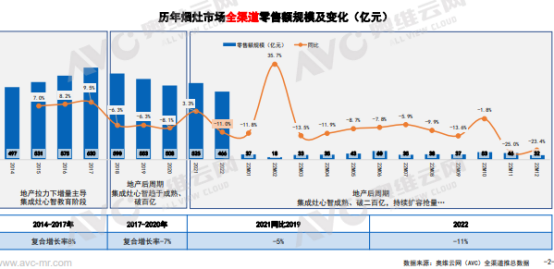

�����ݰ�ά������AVC������������ʾ��2022���й��ҵ��г�������3C�����۶��ģ7081��Ԫ��ͬ���»�7.4%��

��������ͬ���ĺ�۽Ƕ�����2022������г����ƺ����һ�ޣ����������IJ��㵼�µ��г���������ƣ��������סլ�����ۿ���ͬ���»������������г���������������ķ����ֶԾ���ǿ��װ���Եij����г�����˿ɼ��IJ�����

�������У�����Ʒ�����۶�466��Ԫ��ͬ���»�11.0%��������3987��̨��ͬ���»�15.0%����2015���Ժ������ģ�״ε���500�ڣ����̻����������״ε���2000��̨��

������������һ�����棬�����̻���ȼ����Ϊ�����ij����Ʒ�����ǵ��³���������ҵ���ĸ���Ʒ�࣬�ر��ǹ�ȥ���꣬��Ʒ�ṹ�ij�������Ϊ������ҵ�������µ�������������

�������������»����������µ���ҵ��

�����������ǰ��������꣨2020-2022���ۺ���һ�������й�����������ҵ��������ζ��һ�������ڵĿ�ʼ��

������ά������AVC���ܲù�÷�����Խ���������г��ķ�չ�����ƣ��ڡ��ز�����������������������Ƶ�������ԡ���Ʒ���²��㡢������Ը�½���������ص�Ӱ���£�֧�żҵ��20��Ļƽ�չ�������ľ�����ҵӭ�������Թյ㡣

�����й������ƷЭ�����³��Ŷ���Ҳ��Ϊ����Щ������ͻ�����µ�����ͣ�ڣ�ԭ���ϼ۸����Ǵ����ľ�ѹ�������о������鷴�����������Ѽ�תֱ�£���������ҵ����������Ŭ�������ϵ�ת���������Ѿ����˼�ʵ�ķ�չ�����������µķ�չ�Ρ�

������һ�����£�Ʒ�Ƶĸ߶Ⱥͺ���������ġ�������Խ�����ԣ���������ҵ���棬���������ֻ��Ӿ磬ͷ��Ʒ�ƺ���Ч�����ԣ���βƷ��Խ�����ѡ���һ����������Ʒ�Ʋ��棬�����̺Ͳ�Ʒ����ͬ����ˡ�

��������2022�����������������г�������������Ϣ��¢�ϡ�������˵2021��ij����г�һ���ǻ��棬һ���Ǻ�ˮ����ô2022��ֻʣ�º�ˮ�ˣ������г����������ڵ����»���ͨ���У������ǽ�Щ����ֽϺõļ��ɳ���Ҳδ�����⡣

�������ز��г��ĵ��Ժ����Ѳ��������������ɽѹ��������ҵ�������������㱻���������618��˫11ҲԶԶδ��Ԥ�ڡ�

�����Դˣ����ݳ�����ҵЭ�����鳤��������Ϊ����2022�������г���������̫������ʵ�����ס���Ҳ�Ӳ���ӡ֤2022��ֳ�����ҵ��ҵ���������룬��ƽ�������Ѿ����Ǻܺõijɼ���

������һ���棬���ڴ����г����������������ǵ�����СƷ�Ƶ���Ҫ����㣬��·�������������·�Ϊ���֣�һ�Ǵ�ϸ���г����֣�Ѱ�Ҳ��컯�IJ�Ʒ���������̷������̻����������̻����ſ���ȣ����Ǵ�Ӫ�������������֣����ᾺƷ�ݶ�����������ȵĶ��������ȵȡ�

������Щ����ı����dz�����ҵ���������ή������ҵ�����ڴ����г�������������Ҳ��Ҫ����ҵ��Բ�ͬ�������г�����ͬ������Ⱥ������������;�ȷ���Ƴ�����Ӧ�IJ��컯��Ʒ��

���������䱳��������������������������Ʒ�ڽ�����������ǰ��ʮ��ǰ��ȣ����ij����г��Ѿ������˸����Ա仯���г��ṹҲ��֮ǰ�Ľ������ṹ�������������νṹ����Ҳ�;����˴�ͳ�IJ�Ʒ��Ӫ��ģʽ������ʧЧ��ȡ����֮�����²�Ʒ����ģʽ��

�������仰˵��ͷ��Ʒ�ƵĴ�����������Ʒ�����������������ۺϾ��������������ǵĻ����Խ��Խ��������С��ҵ������ռ�ȴ��Խ��ԽС��������СƷ����˵�������û�к�������֧�������棬��ôδ���ķ�չ�ռ�϶���Խ��ԽС�������µĻ�����Ҫ�����ڡ��µ��������µ�Ʒ����µIJ�Ʒ����

�����ӵ�Ʒ�����ɡ���ϵ���ںϿռ��µ����̻�

�����ӱ������̻����ʽ���̻�������ʽ���̻���ŷʽ���̻�������ʽ���̻����ٵ���Щ��ļ��������������ģ�����˫�����̻���������̻���������ʱ��������������ȥ��ʮ�꣬������ҵ��Ʒ�����������ԣ������ɳ���������ּ�������һ���ơ�

�����ӽ���������ڲ�Ʒ��һֱΧ����������չ����һ�Ǹ��õ������̻�Ч�����������ռ��ڸ������⿷�ʽ��

������Ҳ��Ϊ�ι�ȥ���꼯�ɳ�����ֱ���ʽ������ԭ������˵��������ȫ�µ���⿷�ʽ������˵�ǽ�����û��ġ�ʹ��ʹ�㡱��Ҳ������Щʹ��֧������Щ�����߶˻������ܻ������ɻ�����ϵ���ķ�չ���ơ�

��������2022�꣬�����ų����г��Ľ�һ��������û�����ˮƽ�������������������ϵ����Ʒ�����ܵ������ߵĻ�ӭ������ҵ����������ʾ���������й���װ���߹�����ҵ����Ⱥ�У�ѡ����ϵ�ҵ����Ⱥ�����ﵽ12%��һ�߳��к������ͥ������ϵ�ҵ��������Ϊ���ԣ�72%��һ�߳��������߿��ǹ�����׳��硣

�����ӹ�������������̫�Ƴ��˫hӰ��ϵPro���ϰ�������ڳ����ƹ��й��³����ϰ�4���ף������ڳ����Ƴ���ϵ��ͬʱ����2022���Ʒ�Ʒ���������ȷ�ˡ��Ҿ�һ�廯ս�ԡ�Ϊ���ģ�������ˡ���ϵ�������������͡����ɳ�����������������֮�⣬���������Ƴ��ȫ��������ϵ����һվʽ�����Լ�ӣѩ��Դ��ϵ�����߳����������Ǻ��������ġ�����Ʒ��������ȫƷ����ϵ��

������һ���������������������ڴӡ����Ʒ�������������ѹ���ת�䡣

�����Դˣ���̫�������̻���Ʒ���ܾ���������һ�ν������ϱ�ʾ�����Ҹ��˽Ƕȹ۲���ԣ��й��������ڷ�����ĸı䣬����ǰ�ķ�տռ����Ż��߰뿪��ʽ���ں��壬�����Ͳ������ںϣ�������������ںϡ���һ���Ʊ���¶����Ϣ���������ȣ������߶��ڳ����������Ѿ��ӹ�������ת�����������Σ������߶���Ʒ��������������ܵ�����ȵȴٽ�����ϵ���ķ�չ����Ҳ��Ϊ���ڹ�����Խ��Խ�����ҵ��ʼ���켯��������ģ�������δ���������ںϻ�Խ��Խ�࣬Ҳ��Խ��Խ�Ѷ��壬���ͬʱ�ײ�Ĺ��ܲ���ͳ������涼�ڷ����仯��

�����Ӱ�ά������AVC�����������������������ȵij�������������˫������������������Ͳ�Ʒ�����������ԵĴ����������ԡ��������������������ֵ������˫��������������Ч�����������������С�ɣ����߶��ܽϺõ��뻻���������ƥ�䡣�����Ͽ���2022�곬����������硢����˫�����Ͳ�Ʒ�����г����۶�ͬ�ȷֱ�Ϊ+180%��+31%��+169%�������г�ͬ�ȷֱ�Ϊ+218%��+46%��-26%��

�����������ĸ�������Ԫ������Ƭ������������ս����

�������������������ǿ��Է��֣��������֮·ͬ��δֹͣ���Ӽҵ��������������������Ȧ�أ������̵������Ѹ��׳���������µ�˫���ںϣ��ٵ������³��Լ�ǰװ��������ֱ�����̵����𡭡���������Ƭ������Ԫ����ϸ�ֻ���Ȼ��Ϊ���ơ�

�������������£�������һǿ���������ڼ���ʧȥ������������һЩϸ���������ֳ�ǿ���DZ�ܡ����磬Ʒ���ۺ�����ꡢ�����ꡢ����ֱ��������������ǰװ�г��ȡ�

����������ֵ��һ����ǣ�ǰ������������ľ�װ�������ʹ�ͳ����������2022�����һ�㣬���о�װ������������������ն��

������ͳ���̷��棬��2022��6.18��˫11�����ش�����ڵ���������ͳ�����������ڴӹ�ȥ�ĸ������������������չ�Ρ�

����˳���ݹ�һλ�ҵ���̴�ҵ��Ա���߳����ҵ�����2022��һ�����Ե�������Ǵ�ͳ���̾������Ա����������»����������Ϳ���ֱ���������ַǷ����ر�����һЩ��Ҫ�Ĵ����ڵ㡰�����Ϳ���ֱ������ȫ��ռ�˷�ͷ��������Ҳ��Ϊ����2022��˫11�ڼ����֡����������������ԡ�������

�����Ӱ�ά������AVC�����ϼ������������2022�ꡰ˫ʮһ������ڼ������г�������ƴ��ࡢ���������֣����ɳ����ģ15.5��Ԫ��ͬ���»�5.3%��������ϵ��ģ18.4��Ԫ��ͬ������0.6%���ٶ�������ƽ̨����Ʒ�����۹�ģ��3��Ԫ���ҳ���ͷ����ҵ�Ѿ�½����֡����У�����ƽ̨��ģ2.84��Ԫ��ǰ10Ʒ�ư����ϰ��������̫�����ȡ����ۡ����ġ������ղ������ļ���衢�����������ˡ�

�������⣬��2022�ϰ��궶���̼����汨�桷��ʾ��2022���ϰ�������ҵ�Ʒ��ͬ�����ٴﵽ��250%��

����ҵ����ʿ�ձ���Ϊ��Ŀǰ����������ƽ̨��Ȼ���ڵ����ڣ���չ����������Կ��ɣ��Ҷ�����Ʒ�Ʒ���������Ϊ���ԣ�ƽ̨�ĸ������������ԡ�

���������ҵ���Ҳ��Ϊ�������Ϳ��ֿ�������������������̬�����ˡ������������ڼҵ���ҵ������������ҵ����˵����һ���������ĺ�����˲���ţ�ץס�˲�����ζ�Ż��ᣬ���пɹ۵�������������������ƽ̨Ҳ��Ŀǰ���������۸�ս�ĵط���

�����ٿ����£�ǰװ�г����ۺ���������������������֮��ͬ�����ԡ�

���������ҵ������߷ú͵����з��֣�һ�����г��ij���ݶ��������װ��ǰװ�ͼ�װ�����Ϸ��ˣ����ֳ�����һ�ݶ�ߴ�80%������ǰװ�ͼ�װ������Ϊ���绻װ����װ����Ҫ��ڣ�Խ��Խ����ҵ���ӡ�

��������Ϊ�³������������弶�г����ؼ��������г����硢���ļҾ�ר����ֶ�תͶ�˾�������è������������ȥ�����弶�г�����������Ҫ����ר������ϵΪ���ĸ������������滯ƫ�����������ž�������è��������������չ�������˵��ģʽ���³����������γ��������˵�Ϊ���������ṹ�������������滯��

�������ǣ��ӳ����ҵ����˽����Ϣ�ۺ�����������������СB�ͻ��ձ鲻��ô���������Ʒ�����������Ӽ�10���������ˡ�Ŀǰ����Ʒ��ռ�ݵķݶ�Ƚ�С���ܶ�СB�ͻ���ûָ�������Ʒ��Ǯ��

�������Զ����Ƹ���һ�ݱ�����ʾ��Ŀǰ������������������³��������������г��Ѿ���Ϊ������ͷ������Ʒ��ͨ�������������۵Ͷ˻��ͣ����ۼ۸�ӽ����ϼ۸��������ר��������Լ۱ȣ���˷ݶ��ڿ���������

���������������ֳ���Ƭ�������ƣ����������ἰ������֮�⣬������ҵ��������һЩ��������DZ�ܵ�ϸ���������ɴ���2022����ĩ��������һ��С���ۣ�����ʽ����ͼ��ɳ����Ǻϲ���һ��ר���꣬���Ƿֿ���ר������ã�

�����Դˣ������ҵ������߷ú͵����з��֣������Ʒ����ҵ���������������ۺ���ר���꣬һ������Ը��������߸����ѡ����һ���棬���Ը��õĿ��Ƴɱ�����������Ч�ʡ�

�������������������г��£��û��г�δ��ȫ�ͷţ������ߵ�����Ҳ�����Ƭ���������ڹ����˾���ͷ����ҵ�Ծɽ�����������Ϊ2023�����Ҫ�ٴ롣

�����Ӿ����ص�ȫ��ſ���2023������ӭ�������ա�����

�����Ӻ�۲���������ȫ��ſ�֮������ƶ����ø�����2023�����Ҫ���⡣�����й��ľ�����Ҫ����Ͷ�ʡ����ں��������������������������Ź�������ĸ�ͨ�͡�����ս����ó�ױ����Լ�����˥�ˣ����ں������Ʊػ����½���

�����ٿ������г�������ķ�������2022�����Ѳ�������ǣ�����һ���̶���������������ͷš���Ҳ��Ϊ��2022������ٿ������뾭�ù�����������ˡ������衱ս�ԡ���2023���۾���������������������ڲ������ѻָ��������ڣ����Ѱ�������λ�á�

�������ܹ��е���һ���ε�ֻ������Դ�����ͼҵ��ҵ��

������2023��������е�һ������ɷ��ϣ��й���۾����о�Ժ�����о�������������Ҳ��Ϊ���ҵ��ҵ��Ϊ���ڲ�ҵ���й�����������һ���dz���Ҫ�������㡣

������ʵ����2019�����������ҳ��������˶���ҵ�������ߣ������ƶ��ҵ����ѣ��ص㷢չ���ܼҵ����ɫ�ҵ硣����2022��8�£��������ҷ�չ�ĸ�ί��ס���ͳ��罨�貿��13���ŷ����ġ����ڴٽ���ɫ���ܼҵ��������ɴ�ʩ��֪ͨ������ȷ�����չȫ���ҵ硰�Ծɻ��¡�����ƽ���ɫ���ܼҵ����硢��������װ�����ͼҵ����ޡ�ʵʩ�ҵ��ۺ���������ж�����ǿ�Ͼɼҵ�������õ�9�������ʩ��

�����������߲����֧��֮�⣬��ҵ���ҵ�ܽ���صķ��ز��г�Ҳ��2022��õ��˴�Ϣ���ᣬ�ڱ�������ָ���£����ز��г����ɶ������ԡ����־Ӳƾ������ġ�2022�귿����������ʾ������2022��12��31�գ��ѹ�ʾ�����ף���������54�ҷ���ȫ���ۼƽ�������Լ392���ף�������ҵ���ձ���Ϊ��2023�귿�ز���ҵ��������ů��һ�ꡣ

����������ˣ��ܶ�ҵ����ʿ��Ϊ��2022����dz�����ҵ�Ĵ���֮�꣬Ҳ�ǹյ�֮�꣬2023��Ԥ�ƽ�ӭ�������ա����顣

��������֤ȯ�ڼҵ���ҵ2023����Ȳ������ἰ����ʱҲ��Ϊ��ǿ�ز����������Ե���2022�괫ͳ��������������ԡ���Ʒ��ɳ�������2022���ļ��ȿ�ʼ�ز����߱ʿ�������ȷ�����ز����������ۻ�ӭ�ʸ��ơ����ǵ������ֵ�������ڻ��������Ԥ��2023���ϰ��������������ӭ����ֵ�������ز����߶��ֺ�������潫��ů��

����ͬʱ����ά������AVC������Ԥ������Ԥ�⣬2023�����̻��г���ģ293��Ԫ��ͬ���»�1.2%��ȼ�����ģ170��Ԫ��ͬ���»�0.4%��

����ע��������Դ�ڰ�ά������AVC��

�������ҵ�����Ȩ������������վע��ת�ص����ݾ���Դ�ڻ�������ת�ص�Ŀ�����ڴ��ݸ�����Ϣ�������������������������վ��ͬ��۵�Ͷ�����ʵ�Ը���Ҳ�������κ��������顣�����������վ�����ַ�����֪ʶ��Ȩ����Ʒ����ӭ�ṩ���֤��,�����ʼ���731801816@qq.com�����ǻἰʱ�Ļ�ɾ����

δ����ʽ��Ȩ�Ͻ�ת�ر��ģ���Ȩ�ؾ���