时间回到2023年年底,在市场调研时被问及最多的一个问题就是“2024年厨卫行业有什么机会?”我会毫不犹豫地回答燃气热水器。

因为一条核心支撑点,随着天然气管道的普及,燃气热水器因为其优势如体积小巧、能效高、加热快速、即开即用等特点,逐渐成为消费者在新房装修或更换热水器时的首选。

本来,对于燃气热水器这个赛道来说是个极好的机会,但是在2024年上半年,这个机会被“价格战”击穿了。确切地说,机会被少数几个品牌“占据”了。因而在整个调研中听到最多的就是“价格战倒逼企业扣成本,或将影响未来整个产业的发展。”

拉长周期来看,其实“价格战”早已经成为热水器行业的常态,以前更多地可能是发生在电热水器品类或者局部区域市场,但是今年上半年这股风吹向了整个产业。

造成这一现象的原因,既有因为房地产市场的持续低迷带来的新装需求的大量减少,也有因为居民收入降低,需要放缓以及对未来预期收入的不确定而导致的消费降级。

这也是价格战爆发的底层逻辑,消费者的“平替思维”让他们更愿意相信“大品牌+超低价”的组合,美的、海尔等品牌的增长也印证了这一点。

可以预见地是,以价换量还会继续,而所带来的除了极致成本的追求之外,或将引发新一轮的洗牌潮。

产品结构升级放缓,走向性价比

2023年热水器市场与2024年最大的区别就是从品质化需求开始走向性价比。

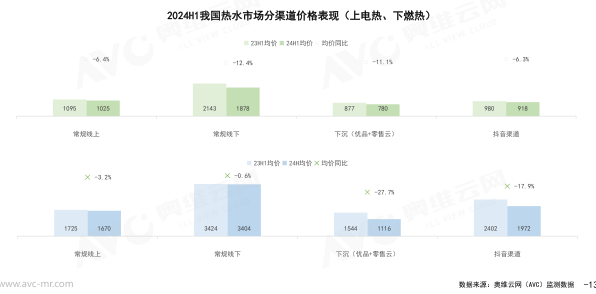

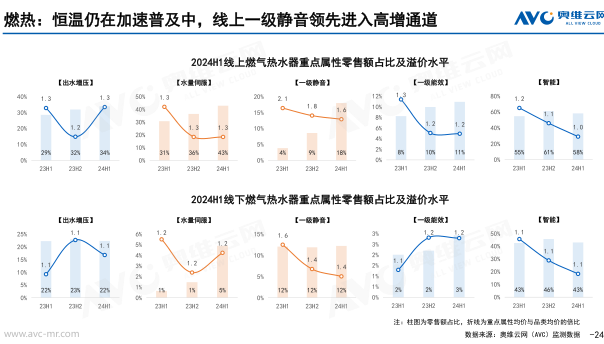

2024年之前,以换新为主的电热水器市场更加侧重于款式和参数的升级,而燃气热水器市场正处于增长期,正在向高端和舒适化方向发展。但是进入2024年,特别是二季度,一切向价格看齐。我们以下沉渠道为例,某些品牌12L燃气热水器小B商拿货价已经低至480元。电热水器同样如此,线下市场1000元价格段以下电热水器零售额占比从2023年上半年的9%上升到了2024年上半年的18%。

短短半年就发生如此大的变化,其本质还是终端需求放缓,企业为了抢夺市场份额,将价格战推向了极致。

我们换个角度来看,这次的价格战和以往有什么不一样呢?为何以美的、海尔为代表的品牌表现得更好?

首先是营销理念的变化,随着数字化工具的使用,以海尔、美的为代表的企业将价值链营销发挥到了极致,通过对渠道商产品的支持,获得市场份额的快速增长。其中最为核心的就是数字化工具的使用,放大了企业的渠道优势。

其次是产品层面的“创新”。我们以燃气热水器为例,燃气热水器是对铜价非常敏感的一类产品,铜价上升,势必会影响到燃气热水器的价格,所以如何保障产品符合国标的情况下,同时还能减少铜的使用,成为很多企业创新的一环,比如“风冷结构”的设计,也正因为如此,让燃气热水器行业有了打价格战的底气。但是,另一方面,价格战又倒逼企业压缩成本,通过更多的方式来降低成本,比如不锈钢代铜,这些方式是否会对燃气热水器行业未来发展造成负面影响?也是企业需要思考的问题。

第三是强品牌效应,相比于其它厨电产品,热水器属于具有强安装属性,安装是否合理,不仅关乎到使用体验,还涉及到安全,这也就要求企业具备强大而完善的售后服务体系和团队,放眼整个家电行业,在全国范围内具备这一优势的只有海尔、美的等少数品牌。所以以价换量的关键不仅是“低价”,还有“品牌和服务”。这也是美的和海尔等品牌在下沉渠道保持增长的重要一环。

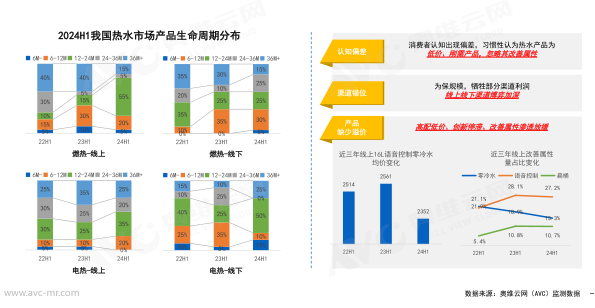

从供给侧来看,谁也不想看到价格战的爆发,因为价格战很容易引发“蝴蝶效应”,除了减缓了产品结构升级之外,或让整个行业和消费端“误入歧途”。比如,会加深消费者认知偏差,习惯性认为热水器是低价和刚需产品。换个角度来看,对于大部分中小企业来说,“降低成本”的方式并不多,长此以往不利于行业健康发展。

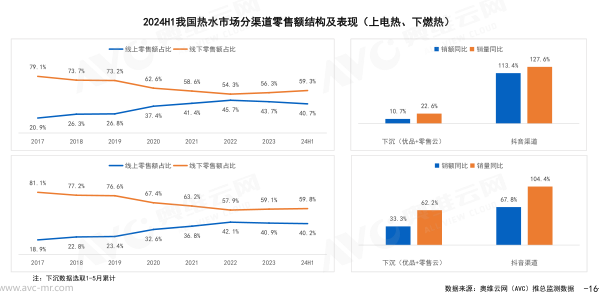

此外,价格战以及下沉渠道的发展也对热水器的渠道结构产生影响。我们以电热水器为例,电热水器的典型特征之一就是强流通属性,很容易产生大的批发商,低价和下沉渠道很有可能对这些渠道商带来一定的影响。

新的机会点可能在哪里?

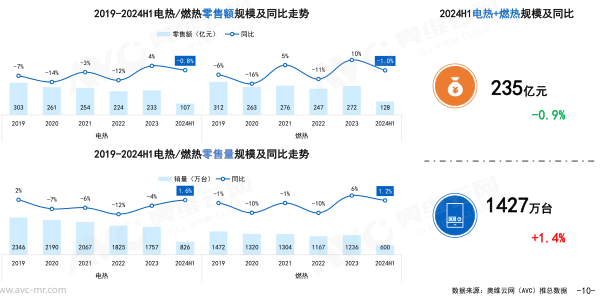

到那个谈及热水器行业可能存在哪些机会时,很多人的第一反应是“燃气热水器”,一方面来自奥维云网(AVC)推总数据显示,2024上半年中国热水器市场电热、燃热结构比例为58%、42%,相较2023年电热向燃热转移了+0.8%,这一趋势在未来较长一段时间内还将延续。另一方面,相对来说,燃气热水器没有电热水器那么卷,虽然2024年上半年价格竞争加剧,但是产品升级的趋势不会变。

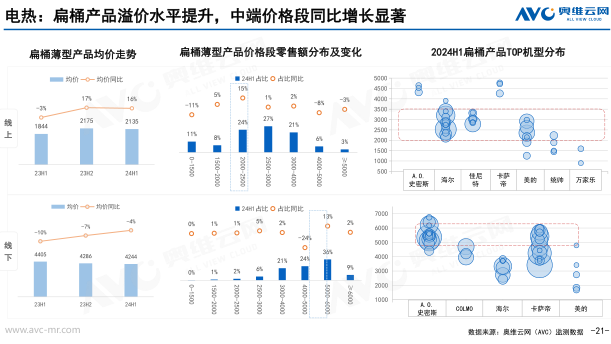

第一、最为明显的特征就是高颜值和轻薄,从趋势上来看,燃气热水器将朝着“小而薄”的方向发展,比如万家乐发布的A2系列小体积燃气热水器,老板电器携手中国美术学院推出的艺术家款燃气热水器。电热水器走的则是“薄而美”路线,典型代表就是扁桶热水器,奥维云网(AVC)监测数据显示,2024上半年扁桶电热水器线上零售额占比为23%,同比为增长5%。

第二、健康,同样是热水器的重要发展方向,假如说“安全”是热水器早期的核心卖点,那么“健康”将是未来热水器的标配。从产品端来看,万家乐A2系列热水器搭载的“富氧浴”技术,华帝“净³”系列的分人浴热水器双芯净化过滤技术,A.O.史密斯的软水美容燃气热水器以及澳柯玛搭载全效净滤功能的电热水器等等都是沿着这一方向发展的。

第三、场景化,场景化让全屋用水进入了新周期,可以分为两个方向,一是针对“浴室”的场景解决方案,比如万和的智慧浴室,海尔推出的智能卫浴;二是针对全屋的“用水”系统,比如A.O.史密斯打造的AI-LiNK高端智慧互联全新生态,提供全屋好风好水的健康家居一站式解决方案。

而渠道层面的机会主要集中在下沉渠道、出口以及抖音等新兴渠道。

其实,不管是产品类机会还是渠道类机会,更多的倾向于大企业和大品牌,不管是行业格局还是渠道格局都呈现出了“头部效应”。但这并意味着对于中小企业来说没有机会,仍然有很多机会藏在细分需求和细分渠道中,不要因为眼前的价格竞争而放弃产品创新,不管何时,唯一不变的就是产品创新。

【潮流家电网版权声明】:本网站注明转载的内容均来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。如果您发现网站上有侵犯您的知识产权的作品,欢迎提供相关证据,发送邮件至731801816@qq.com,我们会及时修改或删除。

未经正式授权严禁转载本文,侵权必究。