1地产拉力利好

虽然长期来看,房地产土地购置面积持续降低,意味着长期而言地产的拉动逐渐降温,厨卫产业更多依赖于新兴品类的拉动。但从中、短期来看,商品房的销售利好、商品房的竣工利好,更看好2022Q1。

2021年经历了原材料价格的不断上涨,同时消费意愿的相对疲软也使得2021年PPI与CPI剪刀差创下了历史新高。依据目前上游主要原材料价格变化情况以及历史规律来看,我们预测2022年上半年原材料价格会逐渐回落,同时剪刀差会在6月前后逐步恢复常态。

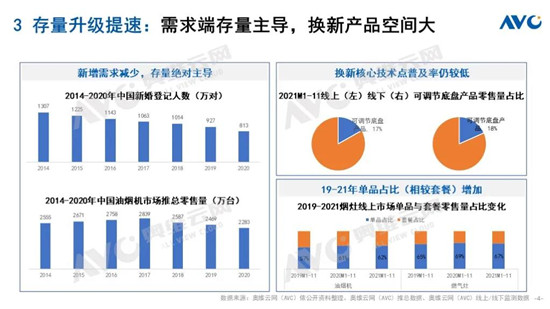

以油烟机为例,对比我国历年新婚登记人数与油烟机市场总零售需求,不难发现厨卫市场传统品类实际上已经存量绝对主导。同时从单品与套餐的需求关系也能验证这一点,据奥维云网(AVC)线上监测数据显示,2019年1-11月累计油烟机单品零售量占比为57%(单品零售量/单品+套餐零售量),到2021年1-11月增加至62%。

而存量产品的布局上来看,目前广泛普配换新的产品相对渗透较低,以燃气灶的可调节底盘产品来看,据奥维云网(AVC)监测数据显示,2021年1-11月累计线上零售量占比仅17%、线下仅18%。当然,对于传统品类适合存量换新的产品技术创新也同样重要。

从品类端来看,集成灶、嵌入式微蒸烤以及洗碗机的出现让厨卫市场进一步扩容,保持着较其他家电更高的活力。从产品款式来看,各品类的形态也在不断创新,像制冷油烟机、双腔油烟机等。对于厨卫市场,无论是多功能的集成创新还是专业度更高的单功能分体式创新,我们期待2022年更多的新面孔。

如果用平均消费区间来划分中国厨电市场的消费层级,那厨房场景下从近千元到两万元涵盖了更广的人群。以奥维云网(AVC)线上监测数据为例,我们大致划分集成产品类、套系与分体3大类来看,集成产品下限高、上限不高,分体产品的上限与下限都很高,套系产品则是下限不高、上限很高。以上,一定程度上可作为品类间定位供大家参考。

对比黑、白电,厨电的智能化进程发展较晚,增长空间更大。从单一产品的智能化,到独立场景下的整套产品智能化,到下一步的自动烹饪、全场景私人定制化服务与产品,中国厨电市场的智能化发展在5G与物联网技术的发展下越走越快。

场景体验升级一方面表现在渠道方以及品牌方在线下铺设的超级体验终端,另一方面无论是线上还是线下消费者的体验都紧紧围绕场景展开,最终回归到定制消费。相信不久的将来,AI沉浸式体验将会成为现实,消费者可以通过虚拟技术一键换装厨房满足现实中的体验需求。

据奥维云网(AVC)推总数据显示,除洗碗机、嵌入式微蒸烤低基数、高安装属性,线下增速更快,线上占比出现短期内的下滑之外,中国厨卫市场其他品类线上占比呈逐年增长趋势。

集成产品短期内一机多能、高性价比等优势依旧保持。据奥维云网(AVC)推总数据显示,集成灶对比油烟机、嵌入式复合机对比单功能的优势将进一步放大,需求端存在着进一步替换关系。

2022年传统品类依靠产业升级,是生产效率的提升、产品的创新与产品效率的优化带来的结构改善与利润提升。而新兴品类需求驱动,还需要投入来创造营销端的突破进一步抢夺市场。

【潮流家电网版权声明】:本网站注明转载的内容均来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。如果您发现网站上有侵犯您的知识产权的作品,欢迎提供相关证据,发送邮件至731801816@qq.com,我们会及时修改或删除。

未经正式授权严禁转载本文,侵权必究。