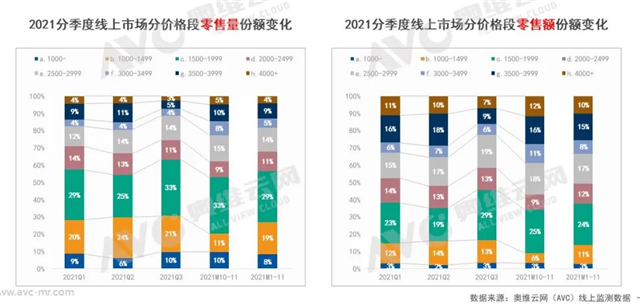

据奥维云网(AVC)全渠道推总数据,2021年厨余垃圾处理器线上零售量25.3万台,线下66.6万台,线上零售额5.3亿元,线下零售额为17.1亿元。均价在2000元上下徘徊,11月份均价提升至2434元。预计2022年线上零售量33.0万台,线下79.1万台,线上零售额7.2亿元,线下零售额21.3亿元。

厨余垃圾处理器并不是新品类,追根溯源,生于1927年的厨余垃圾处理器是一款“舶来品”,然而,厨余垃圾处理器一直发展的不温不火,随着2019年垃圾分类的实行和疫情的长时间居家隔离,让厨余垃圾处理器迎来了春天。

据中怡康数据显示,2019年,厨余垃圾处理器线上市场销量超过13万台,零售额超3亿元,销售高峰时期一周能卖出去5000套。2020年线上市场厨余垃圾处理器零售量规模达21.7万台,同比增长85%,零售额规模4.4亿元,同比增长118%。

可见,厨余垃圾处理器在稳步增长中。

从用户角度来看,厨余垃圾处理器与洗碗机一样,都实现了解放双手,懒人必备。即使是分体的洗碗机,配套垃圾处理器售卖也是不错的选择。从行业角度来看,集成趋势显著,绝大部分集成水槽洗碗机都集成了垃圾处理器,同时也带动了厨余垃圾处理器的热销。

具体来看2021年的相关数据。

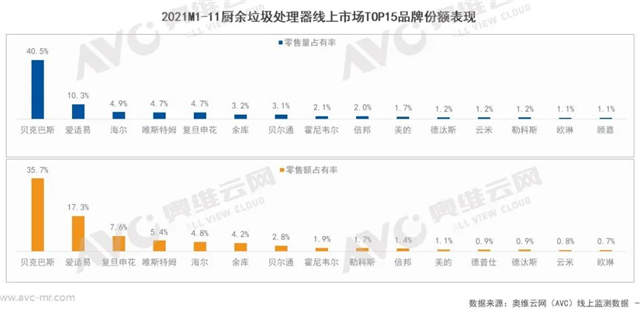

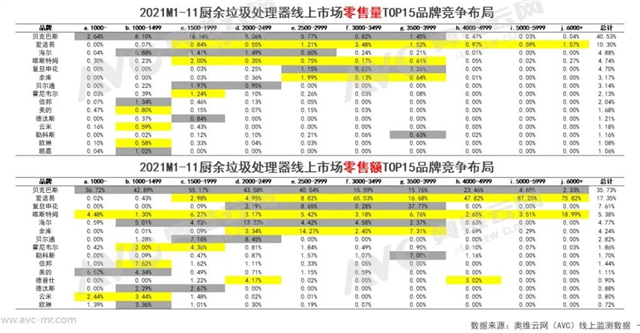

从品牌表现而言,TOP5品牌零售量集中度超过65%,零售额集中度超过70%。贝克巴斯独占鳌头,零售量占比40.5%,零售额占比35.7%。紧随其后的是爱适易,零售量占有率达10.3%,零售额占有率17.3%。除此以外,TOP5还有复旦申花、海尔、唯斯特姆。

TOP5品牌的零售量价格段主要集中在1500-3999元。其中,依然是贝克巴斯位居第一,1500-1999元价格段市场占有率达到16.16%,1000-1499元价格段占有率8.10%,2000-2499元价格段和2500-2999元价格段占有率分别为5.06%和5.77%。位居第二的爱适易,主要集中在3000-3499元价格段占有率为3.48%。除去头部品牌,其他品牌居中在1000-1499元价格段。

从环保的层面看,围绕垃圾分类的相关政策仍在落实中,2021年5月,发改委、住建部发布了《“十四五”城镇生活垃圾分类和处理设施发展规划》,7月,发改委发布《国家发展改革委关于推广借鉴深圳经济特区创新举措和经验做法的通知》,将深圳的生活垃圾分类与处理设施建设模式纳入推广清单……显然,全国范围内许多城市依然在加速推进垃圾分类。

从家电市场的发展层面看,企业持续增长的动力需要依赖于新赛道的加持。据公开数据显示,目前我国厨余垃圾处理器市场渗透率仍不足1%,而欧洲、美国等已达到70%以上的渗透率,这也意味着现阶段厨余垃圾处理器仍有很大的发展空间。

【潮流家电网版权声明】:本网站注明转载的内容均来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。如果您发现网站上有侵犯您的知识产权的作品,欢迎提供相关证据,发送邮件至731801816@qq.com,我们会及时修改或删除。

未经正式授权严禁转载本文,侵权必究。