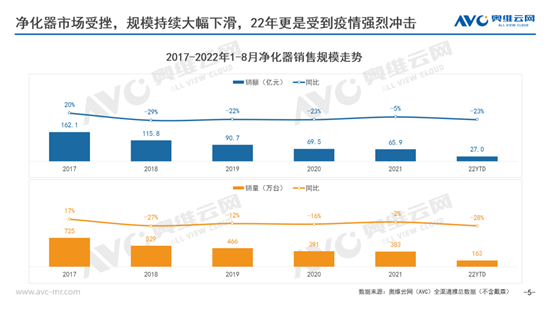

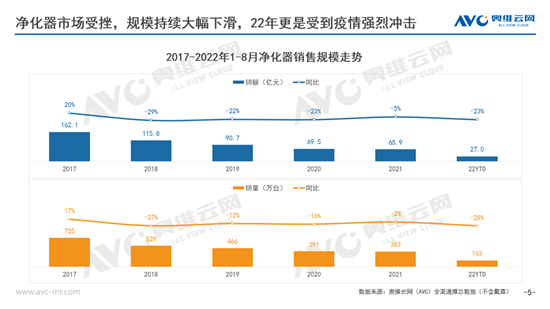

其实从空气净化器的发展历程上可以窥探一二。净化器行业近10年的发展分为4个阶段。第一阶段,13年借着雾霾经济的东风,净化器行业乘风而起,快速扩容的同时,也带来了一些乱象,各种品牌层出不穷,行业野蛮生长。第二阶段,2016年出台新标准,将不合格产品逐渐淘汰,大量品牌退出,行业被重新洗牌。第三阶段,2018年6月,国家发布打赢蓝天保卫战三年行动计划,雾霾经济迅速迎来终结,也促使净化器功能升级迭代,行业内部快速将目光转向当时还比较火热的房地产行业,净化器也和除甲醛深度绑定。第四阶段,21年至今,房地产行业开始下行,除醛和雾霾都无法拉动净化器的增长,净化器向改善生活品质呵护健康的方向渗透,但疫情对经济大环境产生了较为深远的影响,导致净化器至今仍难有起色。

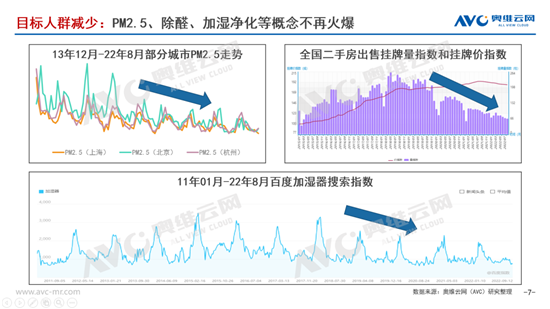

从数据方面也证明,曾经支撑净化器增长的3个概念PM2.5、除甲醛、加湿净化,受限于社会环境的变化,也无法支撑净化器持续上升,主要城市空气质量自18年起持续改善,二手房交易指数自19年开始也进入下行通道,加湿器搜索指数常年持平且近些年小幅下跌,都导致了净化器目标人群持续减少。

从评论来看,目前净化器仍有很多问题,如使用成本过高,导致废用率提升;滤网容易发霉,产生异味;设计不够美观,占地方等,都影响用户在复购时的决策,但最关键的两个要素,一是消费者感知不够明显,购买因素相对隐性,相对于雾霾导致漫天白雾,影响视野,提醒消费者正在吸入雾霾,甲醛、细菌的存在更不容易被人感知,更难激起消费者对净化器的购买欲望。二是与家装的深度绑定,则导致使用频次过低,在家装过使用一段时间后,就会遭到弃用,难以养成长期的使用习惯。

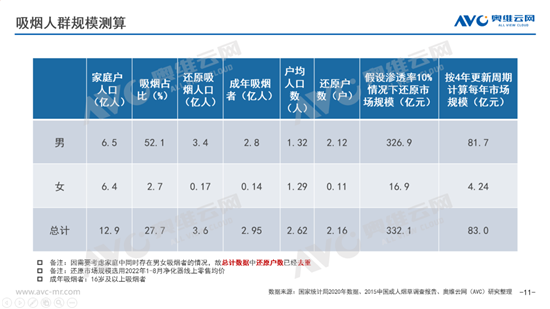

而行业对上述问题也不是毫无感知,在此期间不断自救,从外观、性能、使用成本,产品感知、产品功能融合方面不断升级,但从数据来看,并没有扭转局势。所以净化器行业到底出现了什么问题呢?主要是没有抓住一个核心的人群,13年之后净化器能够高速增长其实是因为抓住了雾霾经济,雾霾感知明显,受到污染的城市能见度极低,且需要高频使用,人群基数也比较大,而家装没有这些属性,甚至有些人会找除醛的公司,做深度除醛,根本不会购买净化器。但是像吸烟人群、母婴人群、过敏人群、宠物人群等专业人群则更接近雾霾人群,他们需要高频使用,人口基数也较大,这里以仅吸烟人群为例,做详细展开。

市场相对空白,且潜力巨大

首先,二手烟影响深入人心,不需要重新进行产品教育,其次人口基数较大,2015年中国疾病预防控制中心发布的调查数据显示,中国成人有超3亿人吸烟,第三是这份调查数据同样显示,吸烟者人均吸烟15.2根,更是证明抽烟场景极其高频,最后是相关宣传较少,京东天猫几乎没有相关标签,抖音和小红书相对多些。而从需求角度看,根据奥维云网和天猫共同发布的《空气净化器行业洞察白皮书》显示购买中高端空气净化器的人群中,女性占比达64%,且学历越高对空气净化器的偏好度越高,而这类人群正是家庭中二手烟的主要“受害者”。

除了人群破圈,在现有市场下我们仍有很多可做之事,产品角度,需要推出针对专业人群的专用净化器,在细分赛道做出差异化;宣传角度,注意产品宣传注意剥离除醛和家装的强关联属性,打破净化器装修的时候才用的刻板印象,且针对吸烟人群、母婴人群、过敏人群、宠物人群做针对性宣传,将宣传重点转向专业人群,不再局限于家装市场,实现人群破圈;渠道角度,一是重视抖音、快手等社交电商渠道,目标人群减少的情况下,更需要多元的触及目标客户,二是针对拼多多等下沉,可尝试推出小型低价产品,提升产品渗透率,三是精装市场也不能放弃,可选择联合大的开发商,做全屋家电精装配套。

【潮流家电网版权声明】:本网站注明转载的内容均来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。如果您发现网站上有侵犯您的知识产权的作品,欢迎提供相关证据,发送邮件至731801816@qq.com,我们会及时修改或删除。

未经正式授权严禁转载本文,侵权必究。