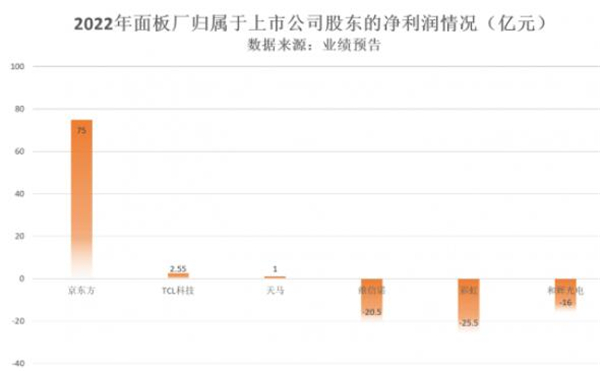

根据相关预测数据显示,京东方预计2022年归属于上市公司股东的净利润为75亿元到77亿元,同比下降70%到71%。TCL科技归属于上市公司股东的净利润为2.55亿元到3.58亿元,同比下降96%到97%。天马微电子归属于上市公司股东的净利润为1亿元到1.3亿元之间。

根据CINNO Research数据显示,2022年12月全球LCD产线整体平均稼动率为68%,再次跌破70%。国内液晶面板厂平均稼动率为73.2%,其中低世代线(G4.5~G6)平均稼动率为65.3%;高世代线(G8~G11)平均稼动率为74.0%,其中G10.5/11高世代线平均稼动率回弹至78.6%,环比增长1.3个百分点。

根据CINNO Research数据,2022年全球整体面板出货面积同比下降7%,出货量同比下降超过8%,叠加面板价格大幅下降的影响,预计2022年全球面板企业产值同比下滑23%。全球面板显示行业各个品牌的表现可圈可点,我国作为全球面板制造大国的表现也非常突出。

预计2022年中国大陆TV面板出货量全球占比将达到66%,同比增长6个百分点;平板电脑和智能手机面板中国大陆出货量全球占比也将接近60%。

虽然看起来我国液晶面板出货量占比占据绝对优势地位,但是对我国液晶面板行业来说,并不是一件非常值得骄傲的事情,因为整个TV面板行业依然面临许多问题。

液晶面板价格持续下降,利润薄弱甚至亏损。前几年,随着我国加速布局液晶面板领域,出货量和供应量不断增加,我国面板企业在全球的影响力不断挤压其它品牌的生存空间,液晶领域正是迎来了大洗牌。

在我国面板企业不断挤压之下,液晶面板的价格也开启一路下行,面板企业在大洗牌之下也导致许多小面板企业面临亏损,甚至退出液晶面板行业。以三星、LGD为首的头部面板企业不断关闭或停产旗下液晶面板产线,改从我国进口。

目前,我国液晶面板行业也面临许多问题,我国面板的产能非常大,竞争将变得异常激烈,内耗、内卷也将变得非常严重。在高压之下,出现价格战的现象也不是没有可能,长期的内卷将会改变整个行业的发展势态,引发产业链的动荡,带来不安稳因素。

百姓家电网创始人、资深媒体人士杨帆表示:“虽然液晶面板的产能向我国偏移,但是主导未来的依然是创新显示技术,我国应该把更多的精力、财力、物力投入到下一代显示技术的研发中,比如OLED、Micro LED以及QD-OLED等,这样才能不被再次落下。”

2023年,以创新显示技术为首的新型面板,才是整个电视行业的或面板企业的拐点。

【潮流家电网版权声明】:本网站注明转载的内容均来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。如果您发现网站上有侵犯您的知识产权的作品,欢迎提供相关证据,发送邮件至731801816@qq.com,我们会及时修改或删除。

未经正式授权严禁转载本文,侵权必究。