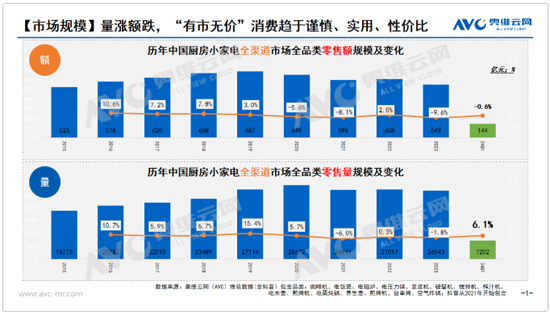

2024年一季度落下帷幕,小家电行业在“风雨飘摇”中表现出较强韧性,奥维云网(AVC)2024年一季度全渠道推总数据显示,厨房小家电(包含品类:咖啡机、电饭煲、电磁炉、电压力锅、豆浆机、破壁机、搅拌机、榨汁机、电水壶、煎烤机、电蒸炖锅、养生壶、煎烤机、台式单功能小烤箱、空气炸锅)整体零售额144亿元,同比下降0.6%;零售量7202万台,同比上涨6.1%;均价200元,同比下降6.3%。

受到近年来环境影响,贫富差距在我国改善,进度相对不佳,高收入群体钱多没处花,中高收入群体有钱不愿花,而对于中低收入的群体钱少不敢花,最后对于低收入群体而言则是无钱可以花,故而言之在2024年来看,我们会发现消费者对于性价比的极致追求相比2023年展现的更为淋漓尽致。从而从整个小家电行业来看会呈现均价大幅下跌的情况。

同期缘故,线下渠道呈现占比下滑

奥维云网(AVC)一季度推总数据显示,从整体线上/线下结构占比来看,线上占比达78%,相对2023年结构占比提升1个点。考虑到去年同期线下,线下消费放开,故而对线下占比有一定影响后期会有所改善。从分渠道来看,社交电商依旧表现优势,占比提升,但增幅有所收窄。

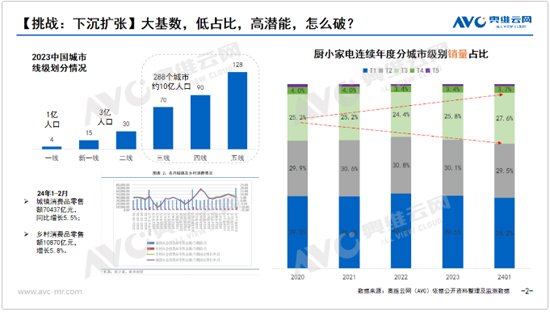

小镇及农村市场依旧是行业高潜能之地

我们按照2023年中国城市级别划分来看,288个城市,约10亿的人口集聚在我国的三四五线。据相关公开数据展示城镇消费品零售额70437亿元,同比增长5.5%;乡村消费品零售额10870亿元,增长5.8%。故而大体量市场的消费能力的增强,会成为日渐需求提升的主要销售渠道,此外据奥维云网(AVC)一季度线下监测数据中也能看到连续年度三、四级市场的份额也是在不断提升的。从需求端来看,小镇及农村市场的消费者的产品需求也一定有差异化,也需要品牌去做产品的差异化对标。

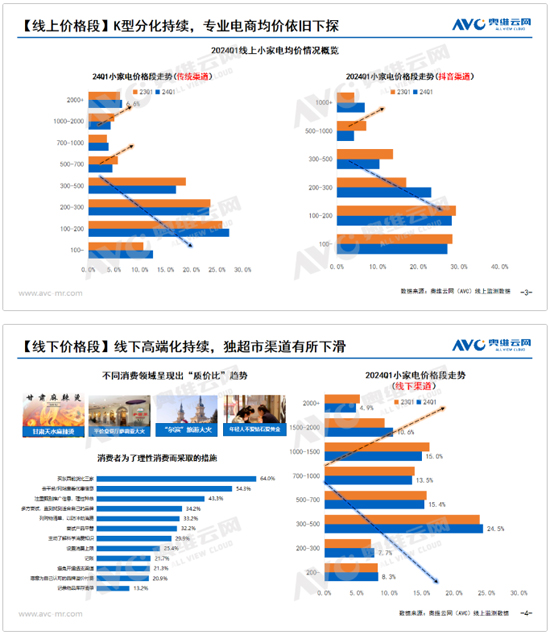

价格段呈现K型分化,中低端下移加速

由于大环境影响,消费需求整体趋于保守,从奥维云网(AVC)一季度监测数据中我们看到,整体价格段呈现明显的K型分化,高端部分小幅度增加,保持高端份额稳定。而对于中低端部分,会看到明显的由中端向中低端结构下移的趋势,性价比成为行业的主流趋势。此外在我们监测的线下数据中也同样发现,中端下移的明显现象,从火热的甘肃天水麻辣烫、平价意餐厅、萨莉亚大火等现象也可以看出目前消费者无论是在家电还是在餐饮方面的偏好也都在向经济实惠的方向去转移。

品类多样化发展,低价刺激购买

在众多的小家电品类中品类呈现了多样化的发展,但共同点是多数品类呈现均价下滑的情况。从整体品类表现上来看,规模体量相对较小的品类在2020年加速透支之后,在今年有所回暖例如电炖锅、养生壶等品类;传统大单品电饭煲依旧保持稳定小幅增长,但空气炸锅、烤箱、破壁机等品类依然受到高基数影响表现欠佳。

从产品端来看,多功能化产品如多功能锅、可折叠多功能锅、能和面的绞肉机等也受到消费者的欢迎。随着炎炎夏日的到来,夏日户外清凉小家电在旅游热潮的加持下相信会再度迎来追捧,建议品牌们提前做好准备。

【潮流家电网版权声明】:本网站注明转载的内容均来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。如果您发现网站上有侵犯您的知识产权的作品,欢迎提供相关证据,发送邮件至731801816@qq.com,我们会及时修改或删除。

未经正式授权严禁转载本文,侵权必究。