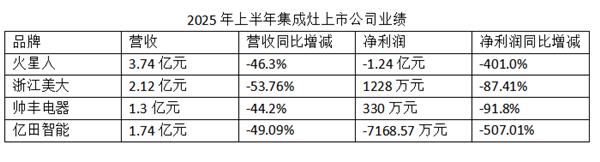

这是什么概念呢?就是说2025年上半年集成灶头部四家上市公司合计销售额不及2021年上半年火星人(9.22亿元)或者美大(9.09亿元)一家销售额。

拉长时间周期看,假如以2015年作为集成灶行业高速发展的起点,那么2025年或许就是拉上帷幕的开端。就像昆曲《桃花扇》中的唱词一样,“眼看他起高楼,眼看他宴宾客,眼看他楼塌了。”

毫不夸张地说,现在就是集成灶行业的“生死时刻”,行业的未来在哪里?企业的未来又在哪里?已经成为必答题。

到底是什么导致了集成灶行业断崖式下滑?

2024年12月,某集成灶品牌成都代理商终于等来了“后继者”。其实,早在2023年年中,他就向企业提出了“退出”的意愿,但迟迟没有结果,直到2024年年底才正式完成清算。

“前几年在集成灶上赚的钱基本上在2023年、2024年赔光了,只剩下一堆库存。”

类似的例子不胜枚举。

当我们抛出“集成灶行业为何会出现断崖式式下滑?”问题时。

集成灶企业半年报给出的答案基本都是围绕宏观和行业层面,比如说:受房地产市场调整及居民消费意愿减弱的影响,整体市场承压;受消费降级、存量换新等因素导致高端产品销量减少……

但有没有想过,集成灶行业的“商业模式”和“渠道模式”本身就注定了不长久?

从厨电行业的销售模式来看,大部分企业依托的依旧是“代理商(销售公司)”,他们作为中间力量可以稳住一个企业的“基本盘”,不止于突然崩盘。这也是为何几年前奥克斯空调仅仅尝试了一下这个模式又快速恢复了代理制。

渠道亦是如此,小B零售商打开局面之后,头部集成灶行业开始转向线下线下渠道融合,同时开启了“大商模式”,前者借助平台电商以及下沉渠道的高速发展获得了时代红利,后者在“红星美凯龙和居然之家”的快速扩张和推动下则迎来了快速增长。

但随着电商平台陷入增长泥潭,红星美凯龙和居然之家流量直线下滑,“集成灶大商”也迎来了时代的终章。

一位业内人士告诉潮流家电网,“一般集成灶企业中,前10%的大商销售占比能够达到30%,前20%的大商销售占比接近50%,一般大商和大渠道(红星美凯龙、居然之家)是绑定发展的,一旦工厂减少支持,投入收缩,最为受伤的就是大商。”

这也是集成灶行业出现断崖式下滑的根源――大商和渠道按下了多米诺骨牌式坍塌的按键。

集成灶行业还能恢复往日荣光吗?

其实,集成灶企业一直在尝试补救。过去两年,在中国五金制品协会的推动下,头部集成灶企业一直在探讨如何振兴集成厨电产业,比如增加广告投放,提升技术创新和产品质量,提高员工和经销商的素养,抵制不正当竞争等等。

不仅如此,企业自身还在同步进行品类扩充和新产业投资。

从路径上来看,主要分为三种类型:一是通过资本手段实现跨界并购和扩张;二是扩充品类,从单一的集成灶走向全品类厨电产品;三是提供厨房全案解决方案,即从提供单品和套装推进至提供厨房解决方案(载体是橱柜)。

但从头部上市公司2025年半年报以及潮流家电网的调研来看,结果并不理想,一方面头部上市公司仍旧处在营收和净利润大幅下滑周期内;另一方面诸多中小集成灶企业以及集成灶OEM企业纷纷走向转型。

所以,当下摆在集成灶行业面前的首要问题是:分体式厨电曾经也遭遇过行业快速下滑,但长周期来看,仍旧是一条向上的增长曲线,集成灶行业是否也会复制类似的增长曲线?

就目前的宏观环境、产业变化和消费趋势来看,潮流家电网认为难度非常大。原因也很简单,当一个行业出现大量技术人才和营销人才流失时,这个行业短时间内还会复苏吗?

答案是否定的,其实也很好理解,当一个行业陷入低谷时,必然会导致技术人才的流失,一旦失去人才,产品创新将停滞,没有好的产品如何撬动消费市场?最终形成“人才流失―创新停滞―产品卖不动”的负面循环。

当下的集成灶行业就是典型的反面教材,大量技术、制造、营销人才以及经销商正在离开集成灶行业。试问一下,目前集成灶行业还有几位外聘职业经理人?

其实,早在2024年,潮流家电网就曾撰文表示,集成灶作为厨电行业的一个细分品类,会存在下去,但是已经失去了再度崛起的机会,市场将会持续萎缩。潮流家电网预测,该细分市场工厂出货额不会超过30亿元。

十年一个轮回,只能说集成灶行业的高速发展掩盖了太多问题,也让企业迷失了自我,而战略和未来规划的缺少让企业一旦遭遇危机,便会出现决策失误。最不可思议的是,销售额出现下滑时,企业决策层想的不是如何补救、反抗,而是快速切割。这种踩踏式的决策最终演变成了“系统性崩盘”。

【潮流家电网版权声明】:本网站注明转载的内容均来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。如果您发现网站上有侵犯您的知识产权的作品,欢迎提供相关证据,发送邮件至731801816@qq.com,我们会及时修改或删除。

未经正式授权严禁转载本文,侵权必究。