而整个上半年的数据更加可怕,根据目前浙江美大和帅丰电器发布的预报,浙江美大2024年上半年预计归属上市公司股东净利润0.96-1.02亿元之间,比上年同期下降53.23%-55.98%;2024年上半年实现归属于母公司所有者的净利润为3500万元到4200万元,同比下降63.09%到69.24%。

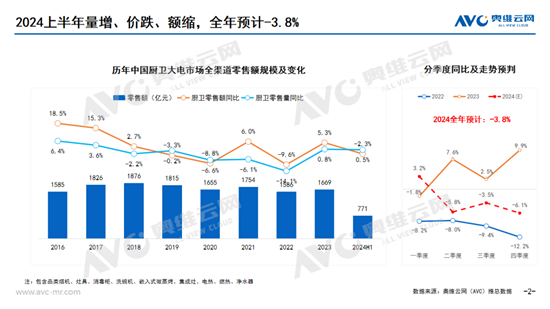

当然,这并是不是个例。奥维云网(AVC)推总数据显示,2024年上半年我国集成灶市场累计零售额、零售量分别为101亿元、114万台,同比分别下滑18.2%、15.2%。

2024年,集成灶正式迎来了退潮模式!

环境因素不可克服,厨电整体增长失速

在上半年,整个厨电行业都受到了来自地产的压力。根据中指研究院数据显示,2024年上半年重点100城新建商品住宅销售面积同比下降约四成。易居研究院也指出,1-5月商品房销售数据有一定的压力,销售指标跌幅平稳,且待售面积压力较大。

同时,这种住宅销售的压力也传导到了地产的上游,中指研究院报告称,2024年上半年,全国300城住宅用地供求规模同比降幅均超30%,多数土地以底价成交,市场情绪低迷;易居研究院指出,1-5月房企到位资金数据总体在改善,跌幅总体在收窄,但依然是负增长。

当然,市场环境的残酷不仅仅在于地产,最重要的是居民消费信心的下滑。中国中小商业企业协会的数据显示,2024年二季度中国消费者消费意愿指数为127.3,与上季度相比,下降5.9点。在关于日常消费开支之外的余钱主要用于哪些方面的调查中,“储蓄”比重为50.0%,与上个季度相比上升了0.9个百分点,已经连续两个季度上升,居民储蓄意愿非常强烈。

众所周知,整个厨电行业与地产行业强相关,有新房就会有新装需求。而实际上集成灶对新房的需求度更高――一方面需要预留出下排烟管道,另一方面也要预留下橱柜的位置。因而,在目前地产市场不景气的前提下,集成灶产品的遇冷可以说是必然。

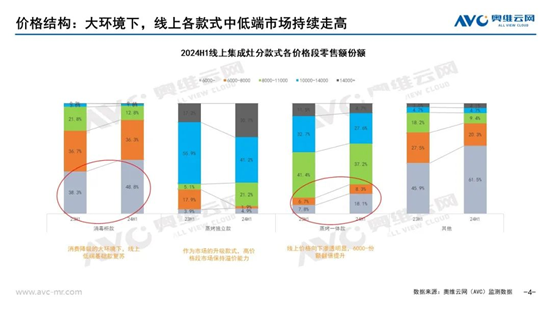

同时,居民消费信心下滑,储蓄意愿强烈,体现在消费端就是居民消费更加理智了。由于进入存量市场,烟机灶具品类都在积极探索低价等更多的可能性。而集成灶产品虽然单价也有所下滑,但就实际情况而言,集成灶的单价基本上始终高于烟机+灶具+第三功能模块的组合。

我们以6月奥维运网(AVC)的数据为例,在线上,油烟机均价1696元,燃气灶均价895元,而集成灶则高达7257元;在线下,油烟机燃气灶的均价分别为4485元和2208元,但集成灶的均价高达10926元。无论是线上还是线下,集成灶与烟灶产品的差价约在4500元左右,完全足够用户自行购买一台非高端的蒸烤箱或洗碗机产品了,选择更多样,安装更自由,品牌认知度和售后范围可能还会优于集成灶。

因而,在地产市场走低和消费信心低迷的外部环境下,整个厨电市场都在艰难求生,集成灶也毫不例外。

集成灶“资历”不足,或可以等待下一个换新周期

但是,在集成灶以外,上半年的厨电市场表现得似乎没有那么的不堪。

这也就说明,集成灶企业目前透露出的“腰斩”,更多还是其本身的特点导致的。

我们可以回顾一下集成灶在2016年-2021年之间的发展之路,其大部分创新都集中在第三模块。从搭载消毒柜和蒸烤箱,再到后来的微蒸烤和洗碗机,但其本质上都是基于厨电行业本身的创新和更迭,换言之,集成灶行业没有属于自己的创新,除了在集成形式上,没有打造出独属于自己的特色。

当然,最重要的还是集成灶产品目前的“资历”不够!

2024年上半年,几乎每一个月,都有国家层面上的依旧换新政策“新鲜出炉”;而几乎每周,都有省、市、区级别的以旧换新具体政策出台。

而具体来看,以旧换新场景主要分为三种,单个产品的换新、局部的换新升级和整个厨房的重装。针对第一种情况,绝大部分集成灶还没有到使用年限,并且集成灶无法对烟或灶的单品进行替换;在局部换新升级中,考虑到橱柜集成烹饪中心反而是更优解;而厨房整体换新下,集成灶相对传统厨电也并没有非常大的优势。

相反,倒是传统厨电头部品牌大部分对橱柜、家装等渠道有一定的涉猎和投入,这两个改造场景虽然适合集成灶,但在赛道上集成灶完全没有先发优势。

本品类换新需求不足叠加换新渠道相对不畅,让“以旧换新”这场“普惠”于家电的“甘霖”,并没有落到集成灶的身上。

同时,集成灶还受到了集成烹饪中心这一新品类的冲击。两者均以集成为最主要的特色,同属于相对较新的品类,但集成烹饪中心由方太主导,老板电器、华帝、帅康等传统厨电头部品牌陆续入局,品牌带来的优势非常明显。

这些努力也为集成灶行业带来新的希望,或许集成灶还需要再多坚持一会儿,等一等属于其自己的换新周期,也等一等渠道健全后厨房整体换新带来更多的可能性。

在集成灶巅峰期的采访中,潮流家电网曾与各位行业大佬探讨过集成灶究竟该不该独立作为一个品类,毕竟它于烟灶产品而言是竞品。有些人说应该独立,毕竟形态上有了翻天覆地的变化;也有人认为应该归纳到烟灶中去,只能算作一个补充品类。

很明显,在当时厨电增速放缓而集成灶一路高歌猛进的前提下,集成灶被寄予了太多的期待,也与烟灶成为唯一作为竞品却同时出现上在数据盘点中的品类。

而现在,集成灶品类的下滑,可能也只是一次小小的回调,回到厨电品类中,该有的位置吧。

【潮流家电网版权声明】:本网站注明转载的内容均来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。如果您发现网站上有侵犯您的知识产权的作品,欢迎提供相关证据,发送邮件至731801816@qq.com,我们会及时修改或删除。

未经正式授权严禁转载本文,侵权必究。