第一次见证“集成灶奇迹”是2010年的秋天,那会还叫集成环保灶,款式也不是现在常见的侧吸下排,而是环吸下排,灶头部分是凹下去的,方便摆放圆底的锅子。钟传良(浙江美大实业股份有限公司副总经理,现已退居二线)为我们演示了爆炒辣椒,当集成灶开启的时候几乎感受不到一点辣椒的呛鼻味,但是当关闭集成灶的时候展厅瞬间弥漫了呛鼻的辣椒味。

当时的第一反应是,“挖槽,效果真牛逼。”时至今日,我仍然觉得集成灶能够从2016年不到50亿的规模发展到2022年260亿的市场规模(数据来源奥维云网),很关键的一点就是产品力。

《李鸿章传》里面有一句话,时势造英雄,英雄亦造时势。

用在集成灶行业特别合适,只是英雄终会迟暮,产业也会更迭。假如说2022年之前是集成灶行业的“春天”,那么2023年拉开了集成灶行业“冬季”的序幕,从2023年二季度算起,集成灶行业已经连续5个季度出现了下滑,且下滑幅度还在扩大。

我们来看一组数据,2024年上半年度业绩报告显示,浙江美大上半年营收4.59亿元,同比下滑40.56%;归母净利润9756万元,同比下滑55.26%;亿田智能上半年营收3.42亿元,同比下滑44.42%;归母净利润1761万元,同比下滑86.12%;帅丰电器上半年营收2.33亿元,同比下降48.62%;归母净利润4020万元,同比下降64.67%;火星人上半年营收6.97亿元,同比减少31.9%;归母净利润4104万元,同比减少69.82%。

行业头部企业尚且如此,中小企业的境遇恐怕只会更糟糕。

而在这些冰冷数据的背后,另一大厨电产业基地广东,早已没有了集成灶的“生存空间”――几乎没有研发、也没有独立集成灶品牌,甚至找一家稍微好点的OEM企业都难。如今,集成灶在广东厨电圈早已成为一个“小品类”。时空再次转移到杭州东站火车站和嵊州新昌火车站,高峰期,这里随处可见集成灶的广告,如今的杭州东站很难看到有关集成灶的广告,嵊州新昌站已不再是满眼的“集成灶广告”。

这些似乎都在告诉我们,一个时代即将落幕!另一个时代即将开启。

没有普及带来的“痛”

集成灶市场为什么会下滑?

近一周,这个问题不下问过30个人(包括嵊州滴滴师傅),汇总起来,主要的答案有以下几点:第一、房地产市场低迷,而集成灶又极其依靠新装市场,房地产带动力减少导致市场下滑;第二、终端需求下滑以及消费降级,导致集成灶等高价产品受到冲击;第三、集成灶进入了青黄不接的行业周期,新装市场需求不足导致下滑,集成灶自身换装还未到换新周期,而厨电换新又因为产品特性原因难以切入;第四,渠道相对单一,一旦渠道或者市场受阻,容易出现问题;第五、集成烹饪的崛起和热销,分流了部分集成灶的销量。

站在第三方角度而言,这些都没问题。但是站在行业角度而言,潮流家电网认为,真正导致集成灶市场断崖式下滑的原因是作为刚需品类,集成灶没有完成市场普及。

有言道,成也萧何败也萧何。集成灶快速发展依托的正是渠道扁平化,走得是农村包围城市的路线,也正因为如此,无法进入一二级城市市场或者没有大的B端代理商的情况之下,很难把品牌和品类打出来。

起初,集成灶企业对于集成灶的定位是“油烟机、燃气灶等分体式厨电”的替代者,这个观点喊了好几年,从这个方向来看,集成灶企业最初的梦想应该是像油烟机一样成为一个单独的品类。

成为单独的品类有什么好处?

肉眼可见的就是市场占比的大幅提升,销量急速放大,形成一个相对稳定的基本盘。有了这个基本盘之后,意味着抗风险能力的加强,即便遇到市场不振,消费下滑,还有东山再起的机会。典型的例子就是分体式厨电,从2017年下半年到2022年虽然整体市场一直处在下滑通道,但是分体式厨电不但没有崩盘,还在2023年迎来了复苏。

可惜,集成灶未能完成品类的普及就遭遇了挑战。

所以在调研的时候,听到这样一个观点,“集成灶定位太高端,售价太高了,虽然赢得了利润,但其实是把大需求变成了细分小市场,不利于产品的普及。”

从某种角度而言,这个观点确实有一定的道理。对于动则售价上万的集成灶,即便产品再好,很多消费者也只能望而却步。

分体式厨电之所以能够复苏,也有部分这个原因,价格极具优势,消费者对产品也比较熟知,用现在年轻人的话说就是完美的“平替”。毕竟集成灶和分体式厨电是相互替代的关系,此消彼长。

此外,集成灶的很多优势卖点正在丧失,比如,在销售端我们会听到一个卖点,买集成灶可以省一米柜子,相当于省了几千元,可是如今,品牌橱柜的价格一延米已经低至699元,这已经构成不了优势了。不仅如此,之前集成灶行业常用的销售方式、促销手段也正在失灵。

很早之前,就有人说,集成灶是一款优点和缺点都非常明显的一款产品,集成灶之所以畅销也是因为优点覆盖了缺点,以至于缺点可以忽略。只是如今,对消费者来说,缺点盖过了优点。

也正是因为没有完成品类的普及,导致集成灶几乎没有抵御市场波动的能力,原来的两大产业制造基地,还活跃在市场上的集成灶品牌(仅指还有一定市场投入的企业),海宁不超过4家,嵊州不超过8家。

“现在都不需要再评集成灶十大品牌了,因为剩下都是十大品牌。”(业内人士原话)

“最坏的结果就是团灭。”(业内人士原话)

消费需求和企业创新的脱节

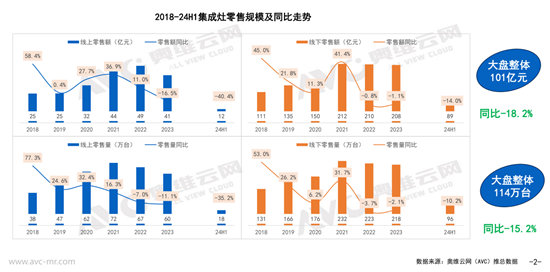

奥维云网(AVC)推总数据显示,2024年上半年我国集成灶市场累计零售额、零售量分别为101亿元、114万台,同比分别下滑18.2%、15.2%。

结合头部企业半年报来看,集成灶行业经营压力很大。在其背后固然有宏观经济因素,微观市场因素,但是难道和企业或者说产品就没有关系吗?

纵观集成灶行业高速发展的6年(2016-2021),产品创新几乎没有中断过,从下柜的拉篮到消毒柜,从蒸箱到蒸烤一体、蒸烤独立,上半部分从环吸下排到侧吸下排,从吸力不足到高性能,从机械按键到智能大屏以及从不锈钢内胆到搪瓷内胆……

回头看,这些创新推动了集成灶的发展,因为有足够多的差异化卖点、足够好的用材,支撑了集成灶的高价。但是,过去两年,集成灶行业的大创新几乎停滞,“微改”成为了常态。

换个角度来看,推出多年的蒸烤一体(蒸烤独立)集成灶真的是中国消费者需求的吗?难道不是为了高价销售?

据奥维云网(AVC)推总数据显示,2023年台式微蒸烤行业市场规模为76.6亿元,同比下滑10.5%。嵌入式微蒸烤市场累计零售额为75亿元(其中复合机卖了59亿),同比增长6.1%;累计零售量为121万台,同比增长2.3%。

从数据上来看,说明市场需求并不大,唯一能让国人有兴趣的就是“蒸”,但是蒸功能的实现有太多的方式,不一定要买个蒸烤箱或者集成灶。

所以潮流家电网听到了这样一个观点,“消费者需求和集成灶企业提供的产品功能不匹配,集成灶行业出现了明显的用材和功能过剩。”

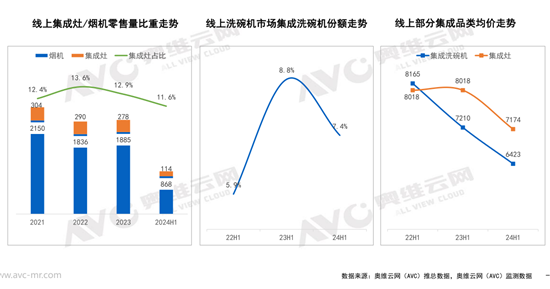

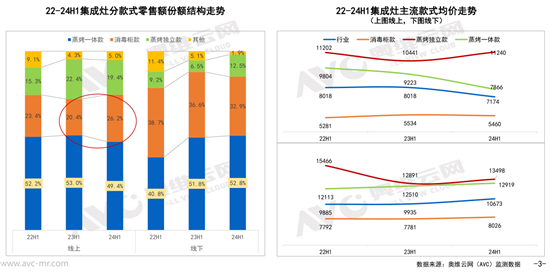

很明显的一个特征就是“基础款产品回暖”,据奥维云网(AVC)监测数据,2024年上半年消毒柜款线上市场份额同比增长5.8个百分点。而作为市场的升级款式,蒸烤一体和蒸烤独立款份额上略微降低。

当然,我们并非鼓吹“降低规格”,更不是呼吁大家降低功能和品质。而是想表述,假如“功能过剩”需要消费者买单或者被看成产业创新的方向,在当下的供需市场中,很难转化成优势和销量。

因为,消费者变了,他们更加理性、务实,也更懂产品。尼尔森IQ中国区董事总经理柯遵坚(Patrick Cua)在发布《2024中国消费者展望》时表示:“我们观察到,在过去的一年里,中国消费者经受了多重考验,消费者在注重产品性能、质量和品牌声誉的同时,也愈发关注价格的合理性,中国零售业已经进入‘性价比时代’。”

但是显然很多企业并没有意识到这一点。虽然我们说长周期下“消费升级”的趋势不变,但前提是“活着”。

“我们就是熬,熬到市场出清,说不定机会也就来了。”(业内人士原话)

最怕的是人才的流失

从嵊州新昌高铁站打车去酒店的路上,滴滴师傅告诉潮流家电网,最近几个月,嵊州光新注册的滴滴师傅估计有700―800人。而在另一边,很多集成灶厂家都采用了休四做三(休五做二)的制度,工人一周只需要工作2-3天,所以在嵊州出现了大量新注册的滴滴和美团(饿了么)师傅。

此外,坊间传闻,不排除裁员的可能性。

与制造端相对应的是销售端,过去两年,大量销售人员(包括营销总监)离开了嵊州。在调查的过程中,一度和一位业内人士在盘点,还有多少职业经理人在嵊州和海宁,结果并不理想。

要知道,集成灶产业之所以能够在2016年快速崛起,离不开大量人才的涌入,特别是建材圈和厨电圈,给集成灶企业提供了大量的销售和技术人才。火星人、亿田、帅丰都有过从方太、老板、德意、帅康等品牌引进中高层的记录,火星人更是为嵊州集成灶行业提供了大量的销售和市场人员……

但是如今,他们正在陆续离开嵊州和海宁,与其一起离开的还有大量的终端零售商(经销商),下一步或许将有更多的技术和制造型人才离开。假如真的走到这一步,那么集成灶可能再也没有“春天”了。

因为类似的现象曾经在嵊州上演过,在集成灶市场爆发之前,嵊州作为中国厨具产业之都,被认为是中高端油烟机OEM基地。对,集成灶之前,除了普田和奥田之外,嵊州并没有出现过什么知名度的厨电品牌。原因也很简单,地理位置以及产业环境等因素的叠加,很难吸引到专业的营销人才。

当然,现在的局面已经发生了显著的改变,与此同时,众多人才的回流(从杭州、上海等地回到嵊州工作)也为产业输送了人才。但是一旦行业持续恶化,又寒了销售人员以及制造人员的心,那势必会影响到产业复苏的节奏。

路在何方?

在潮流家电网撰写的《2024年上半年度厨电市场分析:解决两个矛盾,拥抱新的趋势》中提出过一个观点,虽然集成灶市场进入了下行通道,但是长远来看,集成灶依然是厨电行业中一个非常重要的细分品类。

在接受潮流家电网采访时,奥维云网(AVC)厨卫事业部高级研究经理李宗锴也认为,集成灶的产品特性与当下家电集成化的发展趋势是一致的。因此虽然从短期来看集成灶市场预计仍旧维持下降态势,但从长远来看,集成灶市场未来依然有发展机会。

从调研的结果来看,潮流家电网发现,大部分被调查者对于当下的产业环境很明确:第一、集成灶新增需求80%来自于新房装修,就目前房地产市场而言,推动作用非常有限;第二、旧改也好,厨电换新也罢,对集成灶产品并不友好,因为很少有消费者为了装个集成灶把烟管开孔从上改成下的。

集成灶最大的机会和优势仍然是产品本身――相对分体式厨电,功能集成、低空近吸油烟、一台抵多台等共性特征和优势。

从另外一个角度来看,中国厨房面积普遍偏小(平均约为6平方米),但是消费者对于厨房烹饪的诉求在增加,厨房电器产品也在增多,“集成”的优势会更明显。

所以从机会上来看,大致可以分为两类:一是细分渠道的机会,集成灶渠道相对单一,其实可以参考分体式厨电的渠道结构和模式,从各级市场和渠道中寻找增量;二是细分产品或者说细分场景的机会,即围绕开放式厨房,做功能集成、空间集成和美学集成,打造成品质升级的标杆。

李宗锴也认为,集成灶企业需要以下几个方面共同努力:

第一、产品创新是第一生产力。从消毒柜款到蒸烤一体款到蒸烤独立款,集成灶的高增长和产品升级密不可分。因此,破局的重点在产品的升级与创新。

第二、寻找新的增长级。集成灶企业需要持续布局多元渠道,如抖音等新兴渠道;奥维云网(AVC)监测数据显示,多品牌在2024年上半年抖音渠道的集成灶销售额同比实现正增长。

第三、在集成灶换新上也应进一步发力。虽然旧改的难度导致上排式烟灶的用户很难更换成集成灶,但是从集成灶本身的换新周期来看,推算预计在未来的3-5年内会迎来换新的第一个高峰期。对于集成灶企业而言,把握换新周期、围绕体验提升换新服务质量,也可成为重回增长趋势的重要手段。

陶渊明说,悟已往之不谏,知来者之可追。

其实,相比于分体式厨电已经走过的30年,大部分集成灶品牌都很“年轻”,进入集成灶行业的时间并不长,时间久的不过10年(美大除外)左右,时间短的不过5年左右。对于这样的群体来说,前期的高速发展太顺了,他们还没有经历过风波,也没有沉淀,一旦市场走坏,容易决策失误。

与其这样,不如停下来修炼内功,专研技术,思考一下集成灶为何能够脱颖而出。既然方太能够从集成灶上看到“集成”的优势,推出集成烹饪中心,为何集成灶企业不能继续加大研发,推动技术创新?

美大的人说,既然这条赛道拥堵了,为何不能再造一个“新物种”,通过它重新拉动增长。所以路在何方?从外部找原因,找出路,不如内部突破,对于集成灶行业来说,当下正是技术攻坚,创新突破的关键期。

写在最后

从2022年、2023年的小幅下滑突然到2024年的断崖式下滑,很多人在唱衰集成灶。

这也是为何潮流家电网要实地调查,并且细说集成灶起势和落势的原因。

本质上是头部企业的沉淀不够,内心过不去那道坎,决策容易多变和失误。

高价和渠道的扁平化为集成灶企业和经销商带来了巨大的利润,也为企业带来了巨大的荣誉(上市)。他们还能扎下去搞低毛利率的分体式厨电吗?这条路径就一定是正确的吗?

没有标准答案。但是对于头部企业来说,潮流家电网认为应该慎重或者说从战略角度来思考,你的品牌和产品如何定位?集成烹饪中心或者说分体式厨电领域有你们的生存空间吗?就像几年前,集成灶行业同样没有分体式厨电企业(分体式厨电做集成灶的几乎没有成功的案例)的空间一样。

三十年河东,三十年河西。集成灶带来的成功让产业从业者感受到了互联网式的高增长、高利润,但制造业的内核注定了企业赚的是慢钱,长久的钱。现在消费者变了,市场变了,需求也变了,能有多少人、多少企业能够真正放下执念、收敛膨胀的心态,脚踏实地地一步步走下去?

【潮流家电网版权声明】:本网站注明转载的内容均来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。如果您发现网站上有侵犯您的知识产权的作品,欢迎提供相关证据,发送邮件至731801816@qq.com,我们会及时修改或删除。

未经正式授权严禁转载本文,侵权必究。